Performance de l’or en dollars américains

Les graphiques suivants illustrent la performance nominale de l’or, exprimée en dollars américains, sur des périodes d’investissement glissantes de 10 ans et de 20 ans. L’année indiquée correspond à la fin de chaque période considérée.

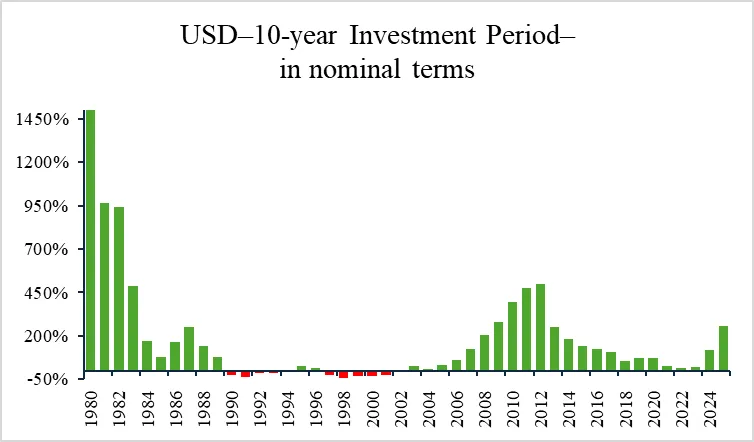

Périodes d’investissement de 10 ans

Pour les investisseurs à long terme, les années 1990 et la première moitié des années 2000 se sont avérées particulièrement difficiles à court terme (10 ans). La faiblesse amorcée dans les années 2010 s’est accentuée, atteignant son point le plus bas en 2022. Malgré cela, sur les 46 périodes glissantes de 10 ans analysées, seules 11 se sont soldées par un rendement nominal négatif. La tendance observée ces dernières années est clairement haussière. Toutefois, compte tenu de la croissance exceptionnelle des années 1970, une hausse de 256 % sur la période actuelle de dix ans se terminant fin décembre paraît relativement modeste.

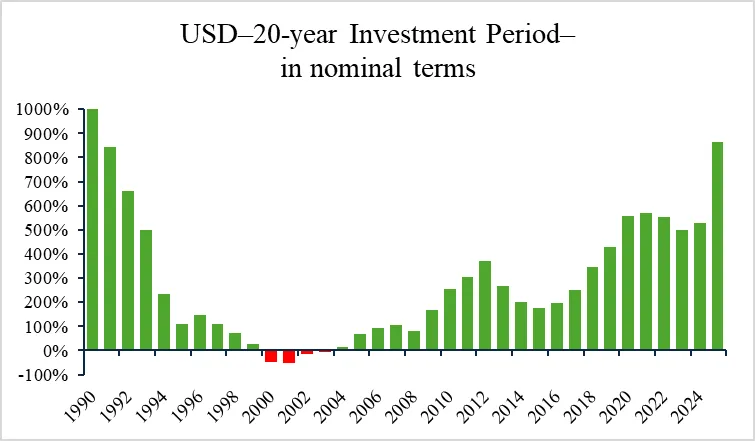

Périodes d’investissement de 20 ans

Sur des périodes de 20 ans, les rendements nominaux négatifs ont été beaucoup plus rares : seules les périodes se terminant entre 2000 et 2003 se sont clôturées en territoire négatif. Le taux de croissance annuel composé (TCAC ou CAGR) est également resté inférieur à 5 % (tout en demeurant positif) pour les périodes de 20 ans se terminant en 1998, 1999 et entre 2004 et 2008.

Au 30 novembre 2025, la période de 20 ans se terminant le 31 décembre se classe au deuxième rang de toutes les périodes historiques, avec un rendement nominal de +863,7 %, devancée uniquement par l’exceptionnelle période 1971–1990 (+1 008,8 %). Au total, seulement 4 des 36 périodes glissantes de 20 ans ont jamais enregistré une perte nominale.

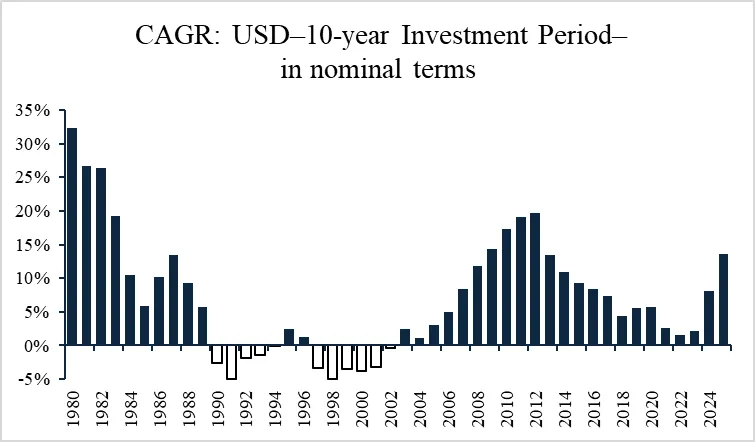

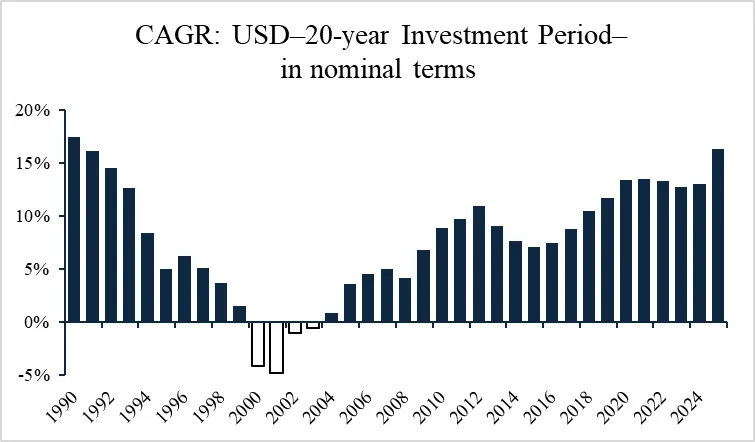

Taux de croissance annuel composé (CAGR)

Sur les périodes de 10 ans, le CAGR a varié de –5,0 % (1989–1998) à un impressionnant +32,4 % (1971–1980). La période actuelle de 10 ans se terminant le 31 décembre 2025 affiche +13,5 % au 30 novembre, ce qui la place au 8ᵉ rang historique.

Sur les périodes de 20 ans, le CAGR s’est situé entre –4,8 % (1982–2001) et +17,4 % (1971–1990). La période de 20 ans en cours affiche actuellement un remarquable +16,3 %, lui valant pour l’instant la médaille d’argent.

Performance pour les investisseurs en or dans la zone euro

Pour les investisseurs en euros, la tendance générale est similaire, bien que les fluctuations de change aient parfois entraîné des écarts significatifs.

L’analyse du prix de l’or en euros débute avec la période de 10 ans allant de 1980 à 1989, c’est-à-dire au sommet du boom de l’or des années 1970.

Le 21 janvier 1980, l’or a clôturé à 850 USD, un niveau qu’il ne dépassera de nouveau que le 2 octobre 2008, lors de la crise financière mondiale. L’analyse en euros exclut donc les années 1970 et met indirectement en évidence l’influence majeure du boom de l’or de cette décennie.

Périodes d’investissement de 10 ans

Sur les périodes de 10 ans, 24 périodes sur 37 ont généré des rendements totaux positifs, allant de –41,5 % à +293,6 %. Jusqu’au tournant du millénaire, l’or a souffert d’une faiblesse persistante, qui n’a été clairement surmontée que dans la seconde moitié des années 2000.

Au 30 novembre, la période actuelle de 10 ans affiche +274,2 %, se plaçant juste derrière le trio de tête.

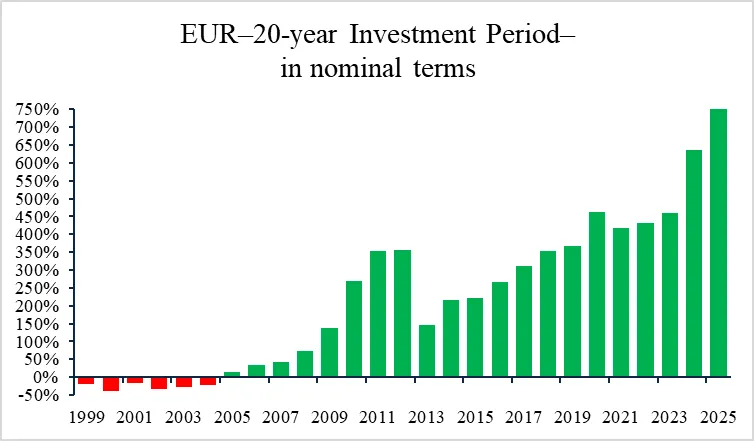

Périodes d’investissement de 20 ans

Sur les périodes de 20 ans, 21 périodes sur 27 se sont terminées en territoire positif, avec des rendements totaux compris entre –38,8 % et +752,4 %. La période se terminant le 31 décembre 2025 domine actuellement le classement avec une large avance, à +752,4 %.

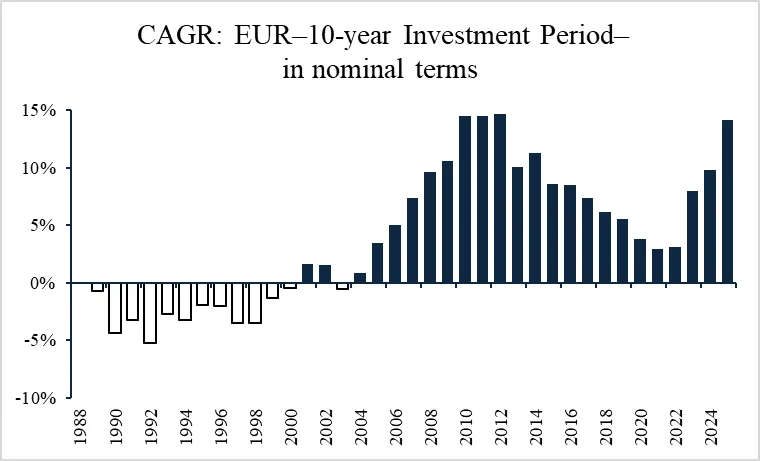

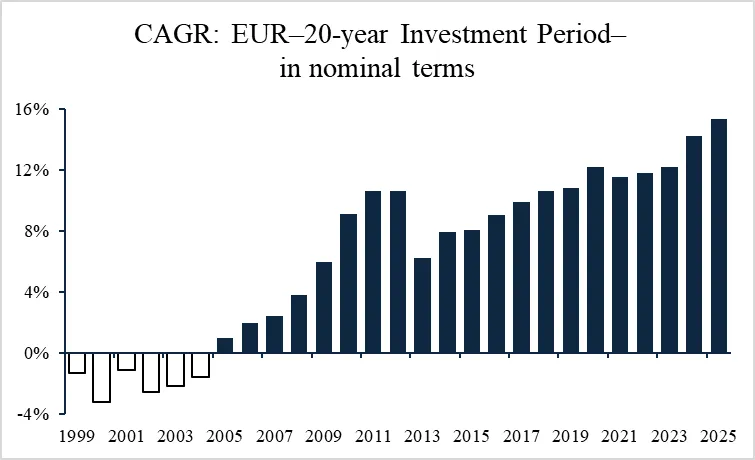

CAGR dans la zone euro

- Périodes de 10 ans : le CAGR varie de –5,2 % (1983–1992) à +14,7 % (2003–2012). La période actuelle affiche +14,1 % avec un mois restant, ce qui la place au 4ᵉ rang historique.

- Périodes de 20 ans : le CAGR va de –3,2 % (1981–2000) à un remarquable +15,4 % pour la période actuelle, qui a nettement dépassé le précédent record (2005–2024).

Conclusion

Bien que l’or ne verse ni intérêts ni dividendes, il a régulièrement généré des rendements attractifs sur des horizons d’investissement de 10 et 20 ans — entrecoupés, bien entendu, de périodes de pertes significatives.

Afin d’évaluer plus précisément l’attrait de l’or sur le long terme, une analyse à venir examinera sa performance réelle (corrigée de l’inflation) et la comparera à celle d’autres grandes classes d’actifs, telles que les actions et les obligations.