L’or joue un rôle clé en tant qu’investissement stratégique à long terme et en tant que pilier d’un portefeuille bien diversifié. Les investisseurs ont pu reconnaître la grande partie de la valeur de l’or au fil du temps en maintenant une allocation à long terme et en tirant parti de son statut de valeur refuge en période d’incertitude économique.

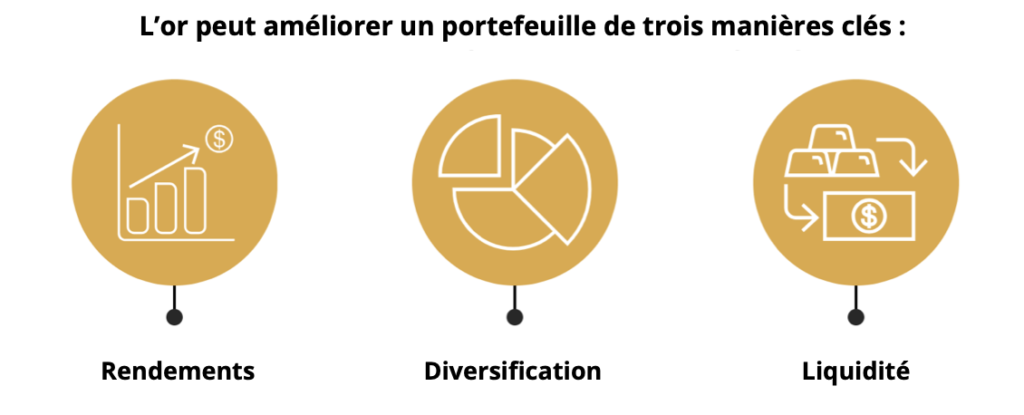

L’or est un actif très liquide, qui n’est la dette de personne, ne comporte aucun risque de crédit et est rare, ce qui lui a permis de conserver sa valeur au fil du temps. Il bénéficie également de sources de demande diverses : en tant qu’investissement, actif de réserve, bijou et composant technologique. Ces caractéristiques signifient que l’or peut améliorer un portefeuille de trois manières principales :

- En offrant des rendements à long terme

- En améliorant la diversification

- En fournissant des liquidités

Combinées, ces caractéristiques font de l’or un complément évident aux actions et aux obligations et un ajout bienvenu aux portefeuilles diversifiés.

De plus, l’évolution vers une plus grande intégration des objectifs environnementaux, sociaux et de gouvernance (ESG) dans les stratégies d’investissement a des implications importantes et nous pensons que l’or peut jouer un rôle dans leur soutien. L’or provenant de sources d’investissement établies, devrait être reconnu comme un actif produit et livré de manière responsable à partir d’une chaîne d’approvisionnement qui respecte des normes ESG élevées. L’or peut également jouer un rôle dans la réduction de l’exposition des investisseurs aux risques liés au climat.

Les principales caractéristiques de l’or – Rendement

Une source de rendement à long terme

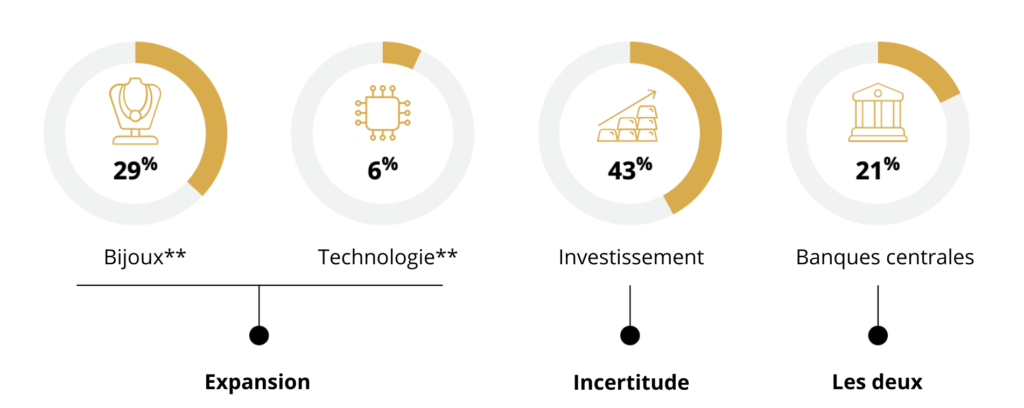

Les investisseurs considèrent depuis longtemps l’or comme un actif avantageux en période d’incertitude. Pourtant, historiquement, il a généré des rendements positifs à long terme, tant en période de conjoncture économique favorable que défavorable. La diversité de ses sources de demande confère à l’or une résilience particulière et le potentiel de générer des rendements solides dans diverses conditions de marché (figure 1). D’une part, l’or est souvent utilisé comme un investissement pour protéger et accroître la richesse à long terme, mais d’autre part, il est également un bien de consommation, via la demande en joaillerie et en technologie. En période d’incertitude économique, c’est la demande d’investissement anticyclique qui fait grimper le prix de l’or. En période d’expansion économique, la demande de consommation procyclique soutient sa performance.

Figure 1 : Sources de la demande d’or

Demande nette annuelle moyenne = 3 181 tonnes* (environ 351 milliards de dollars américains)

*Basé sur les estimations de la demande annuelle nette moyenne sur 10 ans jusqu’au quatrième trimestre 2025. Comprend : la joaillerie et la technologie, hors recyclage, ainsi que les lingots et les pièces, les ETF et la demande des banques centrales, qui sont historiquement déclarés sur une base nette. Exclut la demande hors cote en raison des limites de disponibilité des données. Les chiffres peuvent ne pas totaliser 100 % en raison des arrondis. Valeur en dollars américains calculée à partir du cours moyen annuel de l’or LBMA PM pour 2025, soit 3 431,5 doldemlars américains l’once.

**Demande nette pour les bijoux et la technologie calculée en supposant que 90 % du recyclage annuel provient des bijoux et 10 % de la technologie.

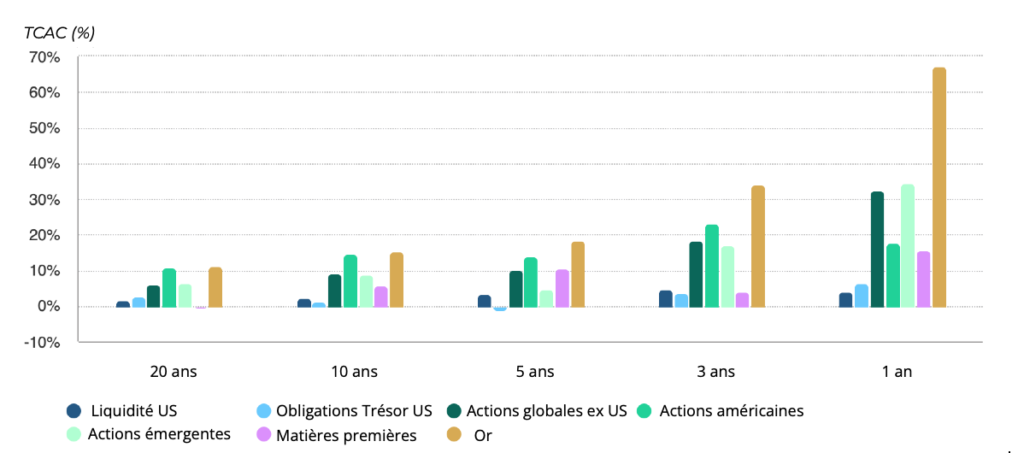

Si l’on examine la période de plus d’un demi-siècle qui s’est écoulée depuis l’abandon de l’étalon-or américain en 1971, le prix de l’or en dollars américains a augmenté de 9 % sur une base annualisée, soit une performance comparable à celle des actions et supérieure à celle des obligations sur la même période. L’or a également surpassé de nombreuses autres grandes classes d’actifs au cours des 1, 3, 5, 10 et 20 dernières années (graphique 1).

Graphique 1 : L’or a enregistré de bonnes performances au cours des 1, 3, 5, 10 et 20 dernières années, malgré les bons résultats des actifs risqués

Rendement annualisé au cours des 1, 3, 5, 10 et 20 dernières années*

*Rendements du 31 décembre 2005 au 31 décembre 2025. Indices utilisés : liquidités américaines : ICE 3-month Treasury ; bons du Trésor américain : Bloomberg US Treasury ; actions américaines, mondiales hors États-Unis et émergentes : indices MSCI US, World ex US et EM total return, respectivement ; matières premières : Bloomberg Commodity Total Return Index ; et or : LBMA Gold Price PM (au comptant).

La bonne performance de l’or n’est pas le fruit du hasard. Nos recherches montrent que le prix de l’or à long terme est principalement déterminé par une composante économique contrebalancée par une composante financière. Nous appelons cette approche « rendement attendu à long terme de l’or » (GLTER).

Le cadre solide du GLTER s’appuie sur la composition et les moteurs des stocks d’or hors sol. Le modèle suggère que le rendement à long terme de l’or reflète étroitement le PIB mondial et est donc nettement supérieur à l’inflation. Cela implique également que l’or doit être considéré comme un actif pouvant contribuer positivement aux rendements à long terme d’un portefeuille, en complément de son rôle bien établi de couverture.

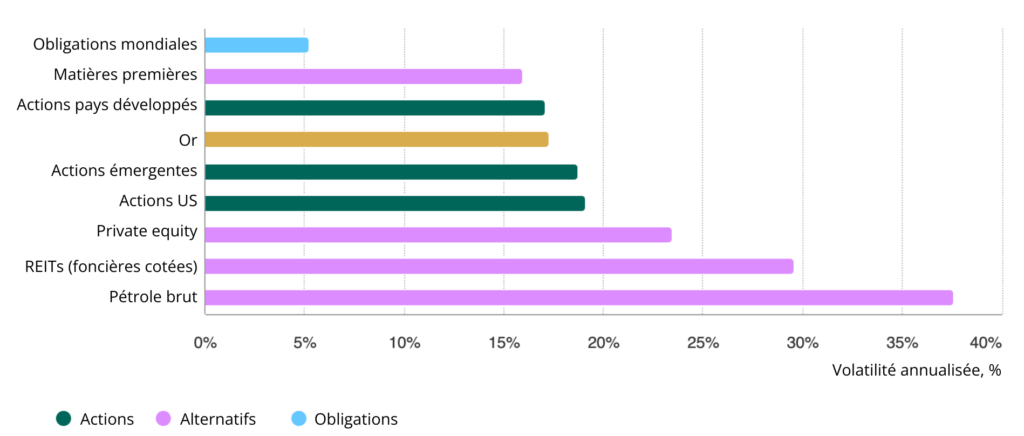

De plus, la diversité de ses sources de demande contribue à faire de l’or un actif moins volatil que certains indices boursiers, d’autres matières premières ou des actifs alternatifs (graphique 2).

Graphique 2 : L’or a été moins volatil que de nombreux indices boursiers, produits alternatifs et matières premières en raison de son ampleur, de sa liquidité et de la diversité de ses sources de demande

Volatilité quotidienne annualisée des principaux actifs depuis 2005*

*La volatilité annualisée est calculée sur la base des rendements quotidiens en dollars américains entre le 31 décembre 2005 et le 31 décembre 2025. Indices utilisés : Bloomberg Global Aggregate Bond Index ; Bloomberg Commodity Index ; MSCI Daily Gross World Index ; LBMA Gold Price PM ; MSCI Daily Gross EM ; MSCI USA Index ; S&P Listed Private Equity Index ; FTSE Nareit Equity REITs Index USD ; Bloomberg WTI Crude Oil.

Lutter contre l’inflation, combattre la déflation

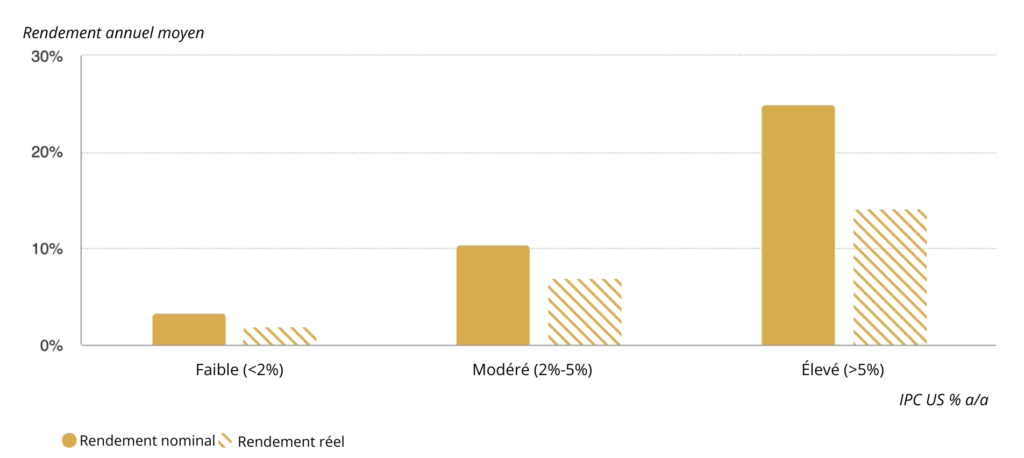

L’or est depuis longtemps considéré comme une protection contre l’inflation, ce que confirment les données : depuis 1971, il a surpassé les indices des prix à la consommation (IPC) américains et mondiaux. L’or protège également les investisseurs contre l’inflation élevée : au cours des années où l’inflation se situait entre 2 % et 5 %, le prix de l’or a augmenté en moyenne de 10 % par an. Ce chiffre a augmenté de manière significative lorsque les niveaux d’inflation étaient encore plus élevés (graphique 3). À long terme, l’or a donc non seulement préservé le capital, mais il a également contribué à sa croissance.

Graphique 3 : L’or connaît traditionnellement des hausses en période de forte inflation

Rendements nominaux et réels de l’or en dollars américains en fonction de l’inflation annuelle*

*Au 31 décembre 2025. Sur la base des variations en glissement annuel en dollars américains de l’« or » : LBMA Gold Price PM et de l’« inflation » : IPC américain depuis janvier 1971. Au cours de cette période, on a dénombré 13 cas d’inflation faible, 30 cas d’inflation modérée et 11 cas d’inflation élevée.

Nos recherches montrent également que l’or a la capacité de bien se comporter en période de déflation. Ces périodes se caractérisent par des taux d’intérêt bas, une baisse de la consommation et des investissements, ainsi que des tensions financières, autant de facteurs qui tendent à favoriser la demande d’investissement dans l’or.

Réserve de valeur

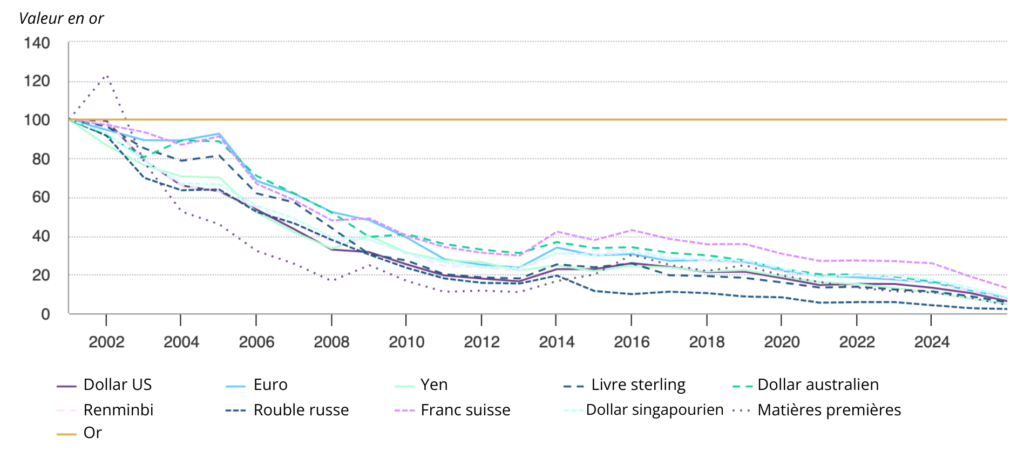

Historiquement, les principales devises étaient indexées sur l’or. Cela a changé avec l’abandon de l’étalon-or américain en 1971 et l’effondrement final du système de Bretton Woods. Depuis lors, à quelques exceptions près, l’or a largement surpassé toutes les principales devises et matières premières. Et bien que cette surperformance ait été particulièrement marquée immédiatement après la fin de l’étalon-or, l’or a continué à surpasser la plupart des principales devises dans un passé plus récent (graphique 4). L’un des principaux facteurs à l’origine de cette solide performance est que les réserves d’or disponibles augmentent lentement au fil du temps, à un taux de 1,7 % par an au cours des 25 dernières années. En revanche, la masse monétaire des devises a augmenté à un taux nettement plus élevé, soit 7,3 % au cours de la même période.

Graphique 4 : Le pouvoir d’achat des principales devises et matières premières s’est considérablement érodé par rapport à l’or

Valeur des devises et des matières premières au sens large par rapport à l’or (janvier 2000 = 100)*

*Au 31 décembre 2025. Valeur relative entre « l’or » : LBMA Gold Price PM ; « les matières premières » : Bloomberg Commodity Index ; et les principales devises depuis 2000. Valeur des matières premières et des devises mesurée en onces d’or, indexée à 100 en janvier 2000.

La monnaie fiduciaire peut être imprimée en quantités illimitées pour soutenir la politique monétaire. Les mesures d’assouplissement quantitatif (QE) mises en œuvre à la suite de la crise financière mondiale (CFM) et de la pandémie de COVID-19 en sont un exemple clair. Ces crises ont incité de nombreux investisseurs à se tourner vers l’or afin de se protéger contre la dévaluation monétaire et de préserver leur pouvoir d’achat dans le temps.

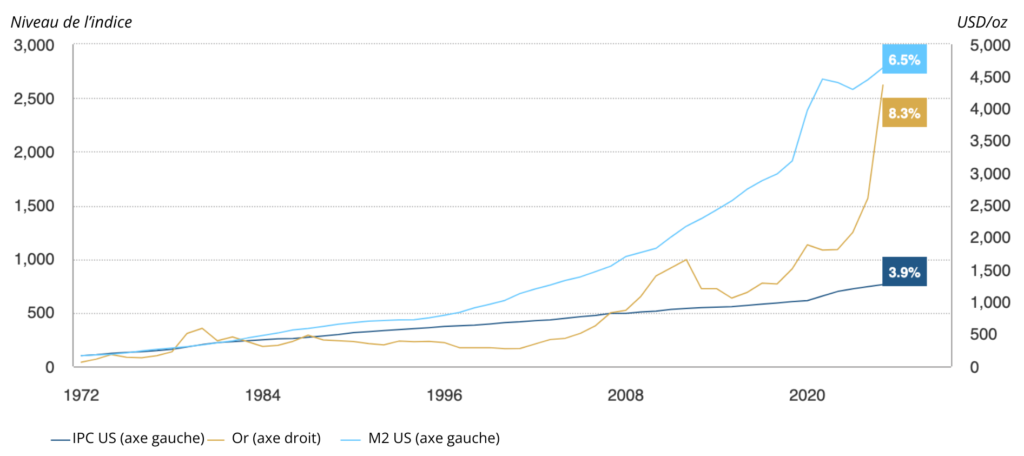

L’environnement catalysé par l’assouplissement quantitatif a créé des conditions optimales pour que l’or affiche de bonnes performances, suivant l’expansion rapide de la masse monétaire américaine (graphique 5).

Graphique 5 : Les cours de l’or ont suivi l’expansion de la masse monétaire américaine

Croissance de M2 aux États-Unis, IPC américain et cours de l’or*

*Au 31 décembre 2025. L’IPC américain et la masse monétaire M2 américaine ont été calculés à partir des données disponibles depuis janvier 1972 et rebasés à 100 en janvier 1972. L’or est basé sur le cours de l’or LBMA PM USD.

Les principales caractéristiques de l’or – Diversification

Une diversification efficace

Il peut être difficile de trouver des instruments de diversification efficaces. De nombreux actifs deviennent de plus en plus corrélés à mesure que l’incertitude sur les marchés augmente et que la volatilité s’accentue, en partie sous l’effet des décisions d’investissement axées sur le risque ou l’aversion au risque. En conséquence, de nombreux instruments dits de diversification ne parviennent pas à protéger les portefeuilles lorsque les investisseurs en ont le plus besoin.

De plus, avec la hausse de l’inflation ces dernières années, les obligations sont devenues plus corrélées aux actions, ce qui a atténué leur rôle traditionnel d’équilibrage.

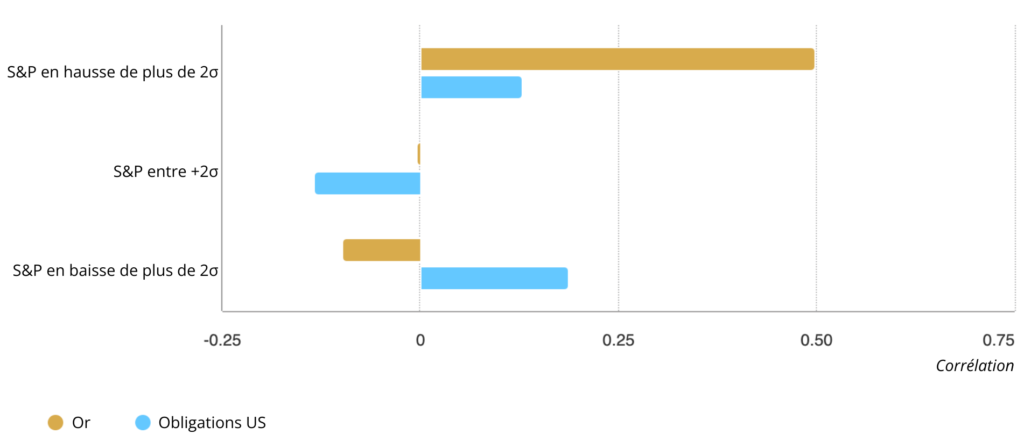

L’or se distingue en ce sens que sa corrélation négative avec les actions et les autres actifs à risque s’accentue lorsque ces actifs sont vendus (graphique 6). La crise financière mondiale en est un bon exemple. Les actions et autres actifs risqués ont chuté, tout comme les hedge funds, l’immobilier et la plupart des matières premières, qui étaient depuis longtemps considérés comme des outils de diversification de portefeuille. L’or, en revanche, a bien résisté et a vu son prix augmenter de 21 % en dollars américains entre décembre 2007 et février 2009. Et lors des derniers replis brutaux des marchés boursiers en 2022 et 2025, la performance de l’or est restée positive.

Graphique 6 : L’or devient plus négativement corrélé aux actions lors de ventes massives extrêmes sur les marchés

Corrélation entre l’or, les bons du Trésor américain et les actions américaines dans divers environnements de performance boursière*

*Au 31 décembre 2025. Corrélations basées sur les rendements hebdomadaires en dollars américains pour les « actions » : indice S&P 500 ; « bons du Trésor américain » : indice Bloomberg Barclays US Treasury, et « or » : LBMA Gold Price PM depuis janvier 1994 en raison de la disponibilité des données du Trésor américain. La barre supérieure correspond aux corrélations respectives lorsque les rendements hebdomadaires du S&P 500 augmentent de plus de deux écarts-types. La barre du milieu correspond aux corrélations respectives lorsque les rendements hebdomadaires du S&P 500 se situent entre deux écarts-types (ou « σ »), tandis que la barre du bas correspond à la corrélation respective lorsque les rendements hebdomadaires du S&P 500 baissent de plus de deux écarts-types. L’écart-type du S&P 500 est calculé à partir des rendements hebdomadaires sur l’ensemble de la période.

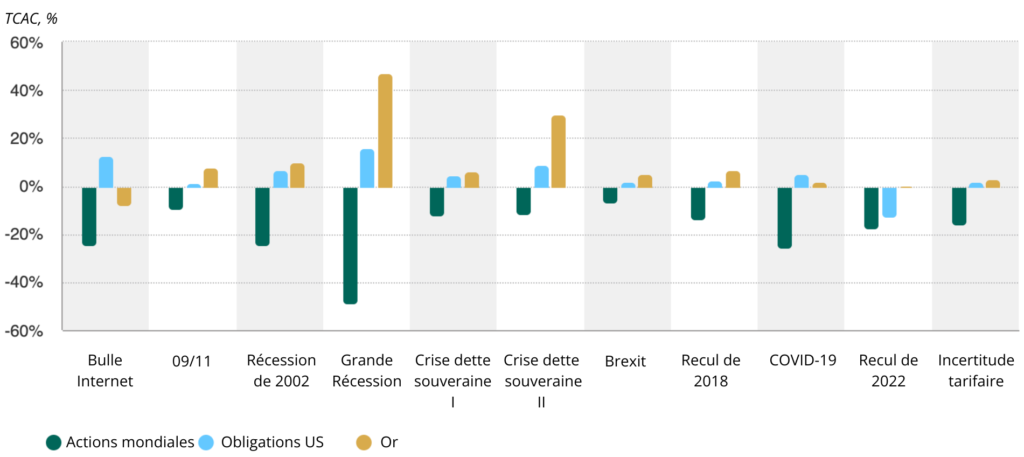

Cette solide performance n’est pas surprenante. À quelques exceptions près, l’or s’est révélé particulièrement efficace en période de risque systémique, générant des rendements positifs et réduisant les pertes globales des portefeuilles (graphique 7).

Graphique 7 : Le prix de l’or a tendance à augmenter en période de risque systémique

Actions, obligations et or pendant diverses crises*

*Au 31 décembre 2025. Calculs des rendements en dollars américains pour les « actions mondiales » : indice FTSE All World ; « bons du Trésor américain » : indice Bloomberg Barclays US Treasury ; « or » : cours de l’or LBMA PM. Dates utilisées : bulle Internet : 3/2000 – 3/2001 ; 11 septembre : 9/2001 ; récession de 2002 : 3/2002 – 7/2002 ; crise financière mondiale (CFM) : 10/2007 – 2/2009 ; crise de la dette souveraine I : 1/2010 – 6/2010 ; crise de la dette souveraine II : 2/2011-10/2011 ; Brexit : 23/6/2016 – 27/6/2016 ; Recul de 2018 : 10/2018 – 12/2018 ; Recul de 2020 : 31/1/2020 – 31/3/2020 ; Recul de 2022 : 1/2022 – 12/2022, Incertitude tarifaire : 18/2/2025 – 8/4/2025.

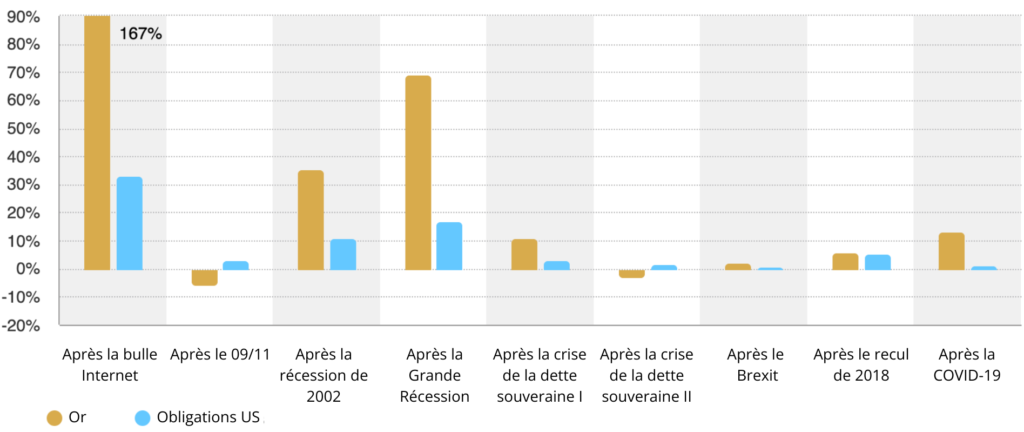

Mais la corrélation de l’or ne profite pas seulement aux investisseurs en période de turbulences. Elle peut également offrir une corrélation positive avec les actions et d’autres actifs à risque sur des marchés favorables, faisant de l’or une couverture efficace et équilibrée (graphique 8).

Cet avantage découle de la double nature de l’or : à la fois investissement et bien de consommation. À ce titre, la performance à long terme de l’or est soutenue par la croissance des revenus. Notre analyse le confirme, montrant que lorsque les actions connaissent une forte hausse, leur corrélation avec l’or peut augmenter. Cela s’explique par l’effet de richesse, qui soutient la demande des consommateurs d’or, ainsi que par la demande des investisseurs qui cherchent à se protéger contre les anticipations d’inflation plus élevées.

Graphique 8 : L’or affiche de bons résultats pendant les périodes de reprise qui suivent une vague de ventes systémique

Performance de l’or et des bons du Trésor entre le creux du marché (point bas) et le point de reprise du marché (niveaux boursiers avant la vague de ventes systémique)*

* Au 31 décembre 2025. Calculs de rendement en dollars américains pour les « bons du Trésor américain » : indice Bloomberg Barclays US Treasury ; « or » : cours de l’or LBMA PM. Les dates utilisées sont basées sur les dates de fin du graphique 7. Après la bulle Internet : 3/2001 – 5/2007 ; Après le 11 septembre : 9/2001-11/2001 ; Après la récession de 2002 : 7/2002 – 11/2004 ; Après la crise financière mondiale : 2/2009 – 1/2013 ; Après la crise de la dette souveraine I : 6/2010 – 10/2010 ; Après la crise de la dette souveraine II : octobre 2011 – février 2012 ; Après le Brexit : juin 2016 – juillet 2016 ; Après le recul de 2018 : décembre 2018 – juin 2019 ; Après le recul de 2020 : mars 2020 – juillet 2020.

** La barre est tronquée pour la reprise après la bulle Internet en raison de l’écart extrême avec les autres reprises du marché.

Les principales caractéristiques de l’or – Liquidité

Un marché profond et liquide

Le marché de l’or est vaste, mondial et très liquide. Nous estimons que les réserves physiques d’or détenues par les investisseurs et les banques centrales représentent environ 12 600 milliards de dollars américains1, auxquels s’ajoutent 1 400 milliards de dollars américains d’intérêts ouverts sur des produits dérivés négociés en bourse ou sur le marché de gré à gré (OTC).

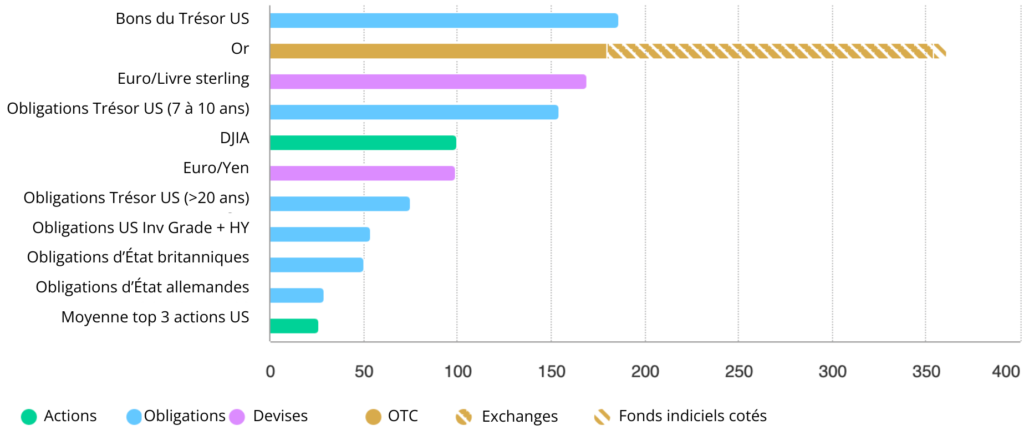

Le marché de l’or est également plus liquide que celui de plusieurs actifs majeurs, notamment l’euro/la livre sterling et l’indice Dow Jones Industrial Average, tandis que les volumes de transactions de gré à gré sont similaires à ceux des bons du Trésor américain (graphique 9). En 2025, le volume global des transactions sur l’or s’élevait en moyenne à environ 361 milliards de dollars américains par jour. Au cours de cette période, les transactions de gré à gré ont représenté 180 milliards de dollars américains, principalement sous forme de contrats au comptant, et les contrats à terme sur l’or ont été négociés à hauteur de 174 milliards de dollars américains par jour sur diverses bourses mondiales. Les ETF sur l’or physiquement adossés (ETF sur l’or) offrent une source supplémentaire de liquidité, les ETF mondiaux sur l’or se négociant en moyenne à 7 milliards de dollars américains par jour (graphique 10).

Graphique 9 : L’or se négocie plus que beaucoup d’autres actifs financiers majeurs

Volumes moyens quotidiens négociés au cours de l’année dernière en dollars américains*

*Sur la base des volumes quotidiens moyens estimés entre le 1er janvier 2025 et le 31 décembre 2025, à l’exception des devises qui correspondent aux volumes quotidiens d’avril 2025 en raison de la disponibilité des données, et des gilts britanniques et des bunds allemands qui correspondent aux données de 2024. Les trois actions américaines les plus négociées représentent la moyenne d’Apple, Nvidia et Tesla.

**La liquidité de l’or comprend les estimations des transactions de gré à gré et les statistiques publiées sur les marchés à terme, ainsi que les produits négociés en bourse adossés à l’or.

Graphique 10 : L’or est liquide sur les principales plateformes d’investissement

Volume quotidien moyen des transactions par point d’accès en 2025*

**Volume quotidien moyen des transactions entre le 1er janvier 2025 et le 31 décembre 2025. La liquidité de l’or comprend les estimations des transactions de gré à gré, les statistiques publiées sur les marchés à terme et les produits négociés en bourse adossés à l’or. Une ventilation détaillée de la composition et du calcul des volumes de transactions sur l’or est disponible sur Goldhub.com.

L’ampleur et la profondeur du marché lui permettent d’accueillir facilement les grands investisseurs institutionnels qui achètent et conservent leurs titres. Contrairement à de nombreux marchés financiers, la liquidité de l’or ne s’assèche pas, même en période de crise financière. Il est important de noter que l’or permet aux investisseurs de faire face à leurs engagements lorsque les actifs moins liquides de leur portefeuille sont difficiles à vendre ou mal évalués.

Impact sur le portefeuille – Profil risque/rendement

Profil risque/rendement

Les rendements à long terme, la liquidité et la diversification efficace contribuent tous à la performance globale du portefeuille. Combinés, ils suggèrent que l’ajout d’or peut améliorer considérablement les rendements ajustés au risque d’un portefeuille.

Notre analyse de la performance des investissements sur les 3, 5, 10 et 20 dernières années souligne l’impact positif de l’or sur un portefeuille institutionnel (graphique 11).

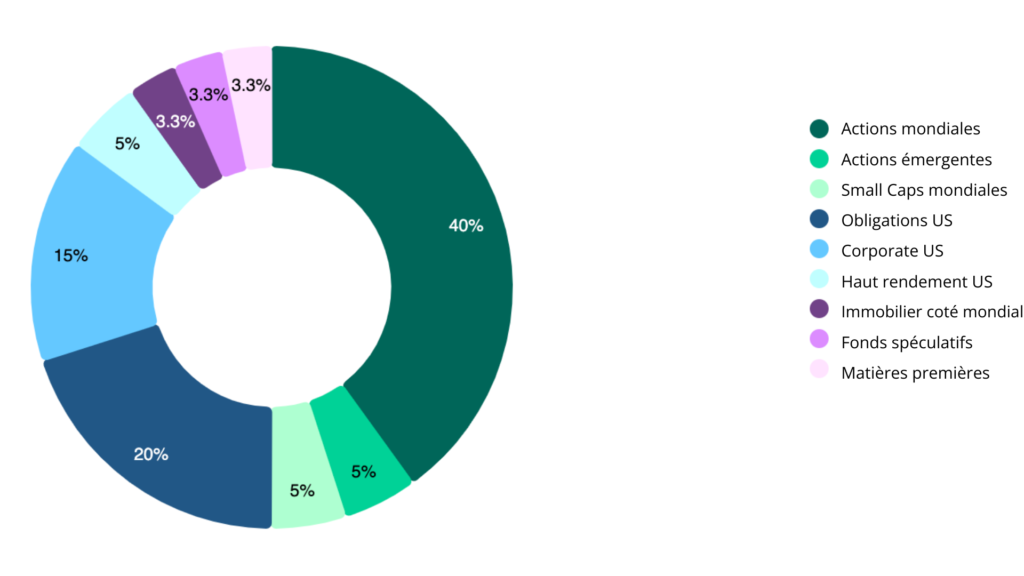

Graphique 11 : Composition d’un portefeuille représentatif

Allocation d’actifs hypothétique : 50 % d’actions, 40 % de titres à revenu fixe, 10 % d’actifs alternatifs*

*Au 31 décembre 2025. Indices MSCI World, EM et World Small Cap, indices Bloomberg US Treasury, US Corporate et US High Yield, indice FTSE REITs, indice HFRI Hedge Fund, indice Bloomberg Commodity.

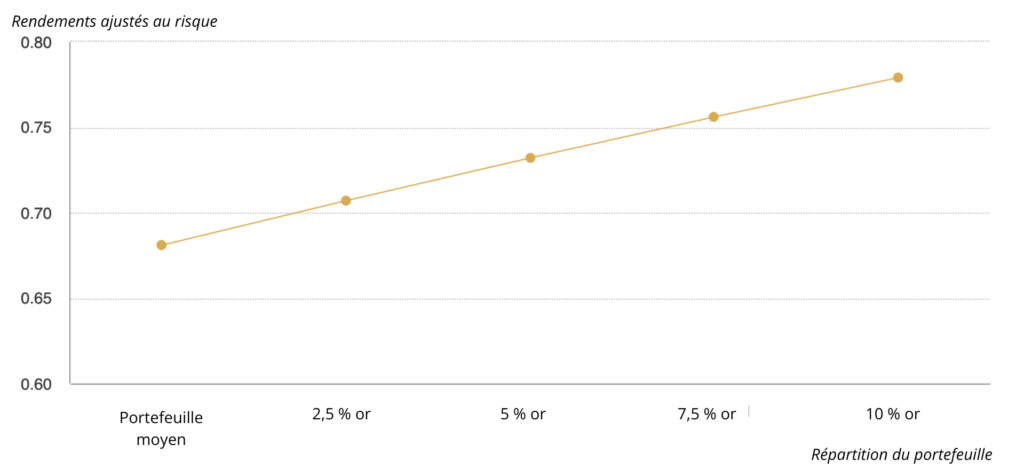

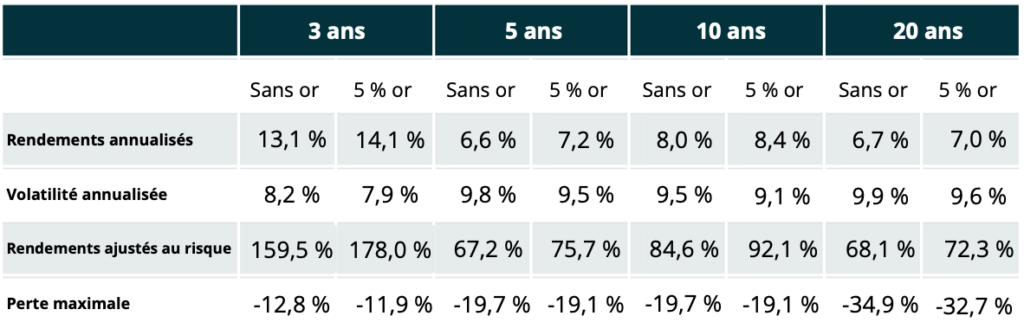

Il montre qu’un portefeuille hypothétique moyen en USD aurait obtenu des rendements ajustés au risque plus élevés et des baisses moins importantes si 2,5 %, 5 %, 7,5 % ou 10 % avaient été alloués à l’or (graphique 12 et tableau 1).

Graphique 12 : L’ajout d’or au cours des 20 dernières années aurait augmenté les rendements ajustés au risque d’un portefeuille hypothétique en USD

Rendements ajustés au risque d’un portefeuille hypothétique avec et sans or*

*Sur la base de la performance mensuelle en dollars américains entre le 31 décembre 2005 et le 31 décembre 2025. L’allocation à l’or provient d’une réduction proportionnelle de tous les actifs. Les rendements ajustés au risque sont calculés comme le rapport entre le rendement annualisé et la volatilité annualisée.

Tableau 1 : L’or a augmenté les rendements ajustés au risque tout en réduisant la volatilité du portefeuille et les baisses maximales

Comparaison entre un portefeuille hypothétique en USD et un portefeuille équivalent contenant 5 % d’or au cours des 3, 5, 10 et 20 dernières années, sur la base des rendements en dollars américains*

*Sur la base de la performance mensuelle en dollars américains entre le 31 décembre 2005 et le 31 décembre 2025. L’allocation à l’or provient d’une réduction proportionnelle de tous les actifs. Les rendements ajustés au risque sont calculés comme le rendement annualisé/la volatilité annualisée.

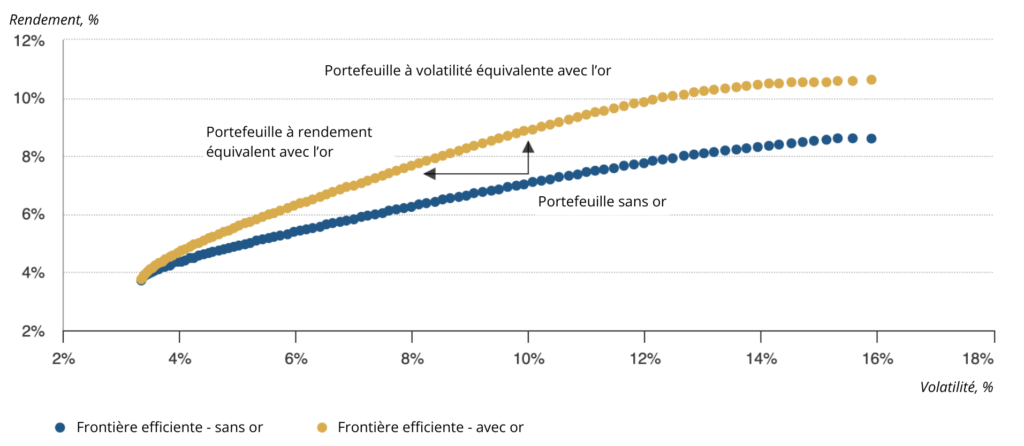

Outre une analyse historique traditionnelle de backtesting, une analyse d’optimisation de la variance moyenne suggère que l’ajout de l’or à l’univers d’investissement peut entraîner une amélioration significative de l’efficacité du portefeuille en déplaçant la frontière efficiente vers le haut. Par exemple, un portefeuille comprenant de l’or pourrait offrir un rendement plus élevé pour un niveau de risque identique, ou un rendement identique pour un niveau de risque inférieur (graphique 13).

Graphique 13 : L’or pourrait améliorer considérablement l’efficacité du portefeuille à différents niveaux de risque

Frontière efficiente avec et sans or*

*Sur la base des rendements totaux mensuels en USD entre le 31 décembre 2005 et le 31 décembre 2025. Les actifs comprennent : les indices MSCI World, MSCI EM et MSCI World Small Cap, les indices Bloomberg US Treasury, Bloomberg US Corporate et Bloomberg US High Yield, l’indice FTSE REITs, l’indice HFRI Hedge Fund, l’indice Bloomberg Commodity et le cours de l’or LBMA PM. Le « portefeuille à rendement équivalent » représente un portefeuille comprenant de l’or qui pourrait offrir le même rendement avec un niveau de risque inférieur. Le « portefeuille à volatilité équivalente » représente un portefeuille comprenant de l’or qui pourrait offrir des rendements plus élevés pour un niveau de risque identique. Analyse basée sur une méthodologie d’optimisation rééchantillonnée par Portfolio Visualizer afin d’atténuer l’impact des erreurs d’estimation des données saisies.

La quantité « optimale » d’or varie en fonction des décisions individuelles en matière d’allocation d’actifs. D’une manière générale, l’analyse suggère que plus le risque du portefeuille est élevé (en termes de volatilité), plus l’allocation requise en or dans la fourchette considérée doit être importante pour compenser ce risque (graphique 14).

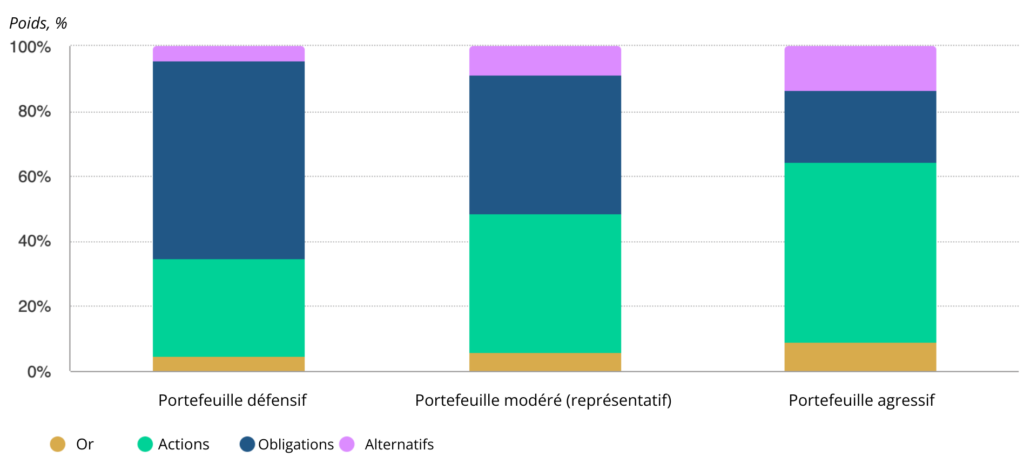

Graphique 14 : L’allocation optimale en or varie en fonction du niveau de risque du portefeuille

L’allocation en or susceptible de générer le rendement ajusté au risque maximal pour chaque combinaison hypothétique de portefeuille

*Sur la base des rendements totaux mensuels en USD entre le 31 décembre 2005 et le 31 décembre 2025. Allocations initiales :

1. Portefeuille défensif : 35 % d’actions (28 % MSCI Global, 3 % MSCI EM et 3 % MSCI Small cap) ; 60 % d’obligations (30 % Bloomberg US Treasuries, 22,5 % Bbg US corporates, 7,5 % Bbg US High Yield) ; 5 % d’actifs alternatifs (1,6 % FTSE REITs Index, 1,6 % HFRI Hedge Fund Index, 1,6 % Bloomberg Commodity Index.

2. Portefeuille modéré : conformément au graphique 1.

3. Portefeuille agressif : 65 % d’actions (52 % MSCI Global, 6,5 % MSCI EM et 6,5 % MSCI Small Cap) ; 20 % d’obligations (10 % Bloomberg US Treasuries, 7,5 % Bbg US Corporates, 2,5 % Bbg US High Yield) ; 15 % d’actifs alternatifs (5 % FTSE REITs Index, 5 % HFRI Hedge Fund Index, 5 % Bloomberg Commodity Index).

Risques et défis potentiels

Compte tenu du rapport risque/rendement associé à tout investissement, il est important de reconnaître et de comprendre non seulement les opportunités potentielles, mais aussi les risques clés.

Absence de flux de trésorerie : l’un des inconvénients largement reconnus de l’or est qu’il ne génère pas de revenus réguliers, contrairement à d’autres classes d’actifs telles que les obligations, l’immobilier ou même certaines actions d’entreprises. Mais la raison en est simple : l’or ne présente aucun risque de crédit. Il n’y a aucune promesse de remboursement. Il ne comporte pas non plus de risque de contrepartie. Cela signifie toutefois que les investisseurs dépendent de l’appréciation du prix pour tirer profit de l’or. Et à cet égard, l’or affiche de bons résultats. Il a généré des rendements positifs à long terme, tant en période de conjoncture économique favorable que défavorable. Dans le même temps, l’or a surpassé de nombreuses autres grandes classes d’actifs sur différents horizons d’investissement (3, 5, 10 et 20 ans).1

La bonne performance de l’or n’est pas le fruit du hasard : elle résulte de la dynamique sous-jacente de l’offre et de la demande, qui combine une rareté naturelle et des sources de demande diverses, notamment la joaillerie, la technologie, l’investissement et les banques centrales.

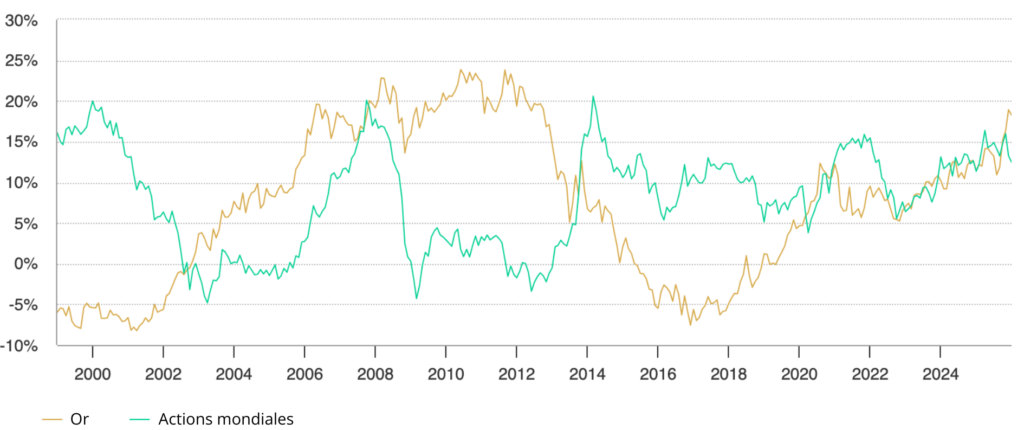

Volatilité des prix : l’or est un excellent instrument de diversification d’un portefeuille, non pas parce qu’il présente une faible volatilité, mais parce qu’il se comporte de manière très différente des actions et des obligations. Et bien que l’or soit un actif moins volatil que certains indices boursiers, d’autres matières premières ou des placements alternatifs, il a enregistré certaines années des gains proches de 30 % (2010) et d’autres années des pertes proches de 30 % (2013). Dans l’ensemble, l’or présente un profil de performance asymétrique par rapport aux actions. En d’autres termes, il se comporte beaucoup mieux lorsque les actions baissent que lorsqu’elles montent, mais il a parfois sous-performé à moyen terme (graphique 15).

Graphique 15 : L’or a parfois sous-performé à moyen terme

Rendements annualisés sur cinq ans*

*Au 31 décembre 2025. Rendements annualisés calculés à partir des rendements mensuels basés sur l’indice FTSE Developed Gross Total Return Index et le cours de l’or LBMA PM depuis janvier 1994.

Conclusion

La perception de l’or a considérablement évolué au cours des deux dernières décennies, reflétant l’enrichissement de l’Orient et une appréciation croissante, à l’échelle mondiale, du rôle de l’or dans les portefeuilles d’investissement institutionnels.

Les caractéristiques uniques de l’or, à savoir sa rareté, sa grande liquidité et son absence de corrélation, lui permettent de jouer un rôle de diversification à long terme. La position de l’or en tant qu’investissement et produit de luxe lui a permis d’afficher un rendement annualisé de 9 % depuis 1971, comparable à celui des actions et supérieur à celui des obligations et des matières premières.

Le rôle traditionnel de l’or en tant qu’actif refuge signifie qu’il prend toute sa valeur en période de risque élevé. Mais son double attrait en tant qu’investissement et bien de consommation signifie qu’il peut également générer des rendements positifs en période favorable. Cette dynamique devrait se poursuivre, reflétant l’incertitude politique et économique actuelle et les préoccupations économiques entourant les marchés des actions et des obligations.