J’ai déjà affirmé que l’or pourrait atteindre 15 000 dollars d’ici 2026. Aujourd’hui, je mets à jour cette prévision.

Ma dernière prévision est que l’or pourrait en fait dépasser les 27 000 dollars.

Je ne dis pas cela pour attirer l’attention ou choquer les gens. Ce n’est pas une supposition ; c’est le résultat d’une analyse rigoureuse.

Bien sûr, il n’y a aucune garantie que cela se produise. Mais cette prévision est basée sur les meilleurs outils disponibles et des modèles qui se sont révélés précis dans de nombreux autres contextes.

Voici comment j’ai atteint ce niveau de prévision de prix…

Cette analyse commence par une question simple : Quel est le prix implicite non déflationniste de l’or sous un nouvel étalon-or ?

Aucun banquier central dans le monde ne veut d’un étalon-or. Pourquoi le voudraient-ils ? Pour l’instant, ils contrôlent le mécanisme des devises mondiales (également appelées monnaies fiduciaires).

Ils n’ont aucun intérêt pour une forme de monnaie qu’ils ne peuvent pas contrôler. Il a fallu environ 60 ans, de 1914 à 1974, pour chasser l’or du système monétaire. Aucun banquier central ne veut le laisser revenir.

Pourtant, que se passerait-il s’ils n’avaient pas le choix ? Que se passerait-il si la confiance dans les monnaies de référence s’effondrait en raison d’une combinaison de création monétaire excessive, de concurrence de Bitcoin, de niveaux extrêmes de dette en dollars, d’une nouvelle crise financière, de guerre ou de catastrophe naturelle ?

Dans ce cas, les banquiers centraux pourraient revenir à l’or non pas parce qu’ils le veulent, mais parce qu’ils doivent le faire pour rétablir l’ordre dans le système monétaire mondial.

Quel est le juste prix de l’or ?

Ce scénario soulève la question suivante : Quel est le nouveau prix de l’or en dollars dans un système où les dollars sont librement échangeables contre de l’or à un prix fixe ?

Si le prix du dollar est trop élevé, les investisseurs vendront de l’or contre des dollars et dépenseront librement. Les banques centrales devront augmenter la masse monétaire pour maintenir l’équilibre. Cela est inflationniste.

Si le prix du dollar est trop bas, les investisseurs se précipiteront pour échanger des dollars contre de l’or et ensuite stocker l’or. Les banques centrales devront réduire la masse monétaire pour maintenir l’équilibre. Cela réduit la vélocité et est déflationniste.

C’est ce qui s’est produit au Royaume-Uni en 1925, lorsque le pays est revenu à l’étalon-or à un prix exagérément bas. Cela a plongé le Royaume-Uni dans la Grande Dépression avec plusieurs années d’avance sur les autres économies développées.

Une situation similaire s’est produite aux États-Unis en 1933, lorsque FDR a dévalué le dollar par rapport à l’or. Les citoyens n’étaient pas autorisés à posséder de l’or, donc il n’y a pas eu de ruée vers l’or. Cependant, les prix d’autres matières premières ont augmenté rapidement.

C’était l’objectif de la dévaluation. L’inflation qui en a résulté a contribué à sortir les États-Unis de la déflation et a donné un coup de fouet à l’économie de 1933 à 1936, en pleine Grande Dépression. (La Fed a provoqué une autre récession sévère en 1937-1938 avec leur habituelle incompétence.)

L’objectif politique est évidemment d’obtenir le prix « juste » en maintenant l’équilibre adéquat entre l’or et les dollars. Les États-Unis sont dans une position idéale pour le faire en vendant l’or des réserves du Trésor américain, qui s’élèvent à environ 8 100 tonnes métriques (261,5 millions d’onces troy), ou en achetant de l’or sur le marché ouvert en utilisant de l’argent frais imprimé par la Fed.

L’objectif serait de maintenir le prix de l’or en dollars dans une fourchette étroite autour du prix fixé.

Quel est le prix juste ? Cette question est facile à répondre, sous réserve de quelques hypothèses.

27 533 dollars

La masse monétaire M1 des États-Unis s’élève à 17 900 milliards de dollars. (J’utilise M1, qui est un bon indicateur de la monnaie de tous les jours).

Qu’est-ce que M1 ? I Il s’agit de la masse monétaire la plus liquide et de la monnaie la plus facile à transformer en espèces.

Elle comprend l’argent liquide (billets et pièces), les réserves bancaires (ce qui est réellement conservé dans les coffres) et les dépôts à vue (l’argent dans votre compte chèque qui peut être facilement converti en espèces).

Il faut faire une hypothèse sur le pourcentage de couverture en or de la masse monétaire nécessaire pour maintenir la confiance. Je suppose que la couverture en or est de 40 %. (C’était l’exigence légale pour la Fed de 1913 à 1946. Plus tard, elle a été de 25 %, puis de zéro aujourd’hui).

Si l’on applique le ratio de 40 % à la masse monétaire de 17 900 milliards de dollars, cela signifie qu’il faut 7 200 milliards de dollars d’or.

En appliquant l’évaluation de 7 200 milliards de dollars à 261,5 millions d’onces troy, on obtient un prix de l’or de 27 533 dollars l’once.

C’est le prix d’équilibre non déflationniste implicite de l’or dans un nouvel étalon-or mondial. Bien entendu, la masse monétaire fluctue ; dernièrement, elle a fortement augmenté, en particulier aux États-Unis.

On peut débattre de la question de savoir si un ratio de 40 % est trop élevé ou trop bas. Néanmoins, mes hypothèses sont modérées et s’appuient sur l’économie monétaire et l’histoire. Un prix de l’or de plus de 25 000 dollars l’once dans le cadre d’un nouvel étalon-or n’est pas exagéré.

Il est évident que l’on obtient environ 12 500 dollars l’once si l’on suppose une couverture de 20 %. De nombreuses variables entrent en jeu.

Le modèle fondamental

Ce modèle est également simple. Il repose sur des facteurs que nous avons appris lors de notre première semaine d’Introduction à l’Économie – l’offre et la demande.

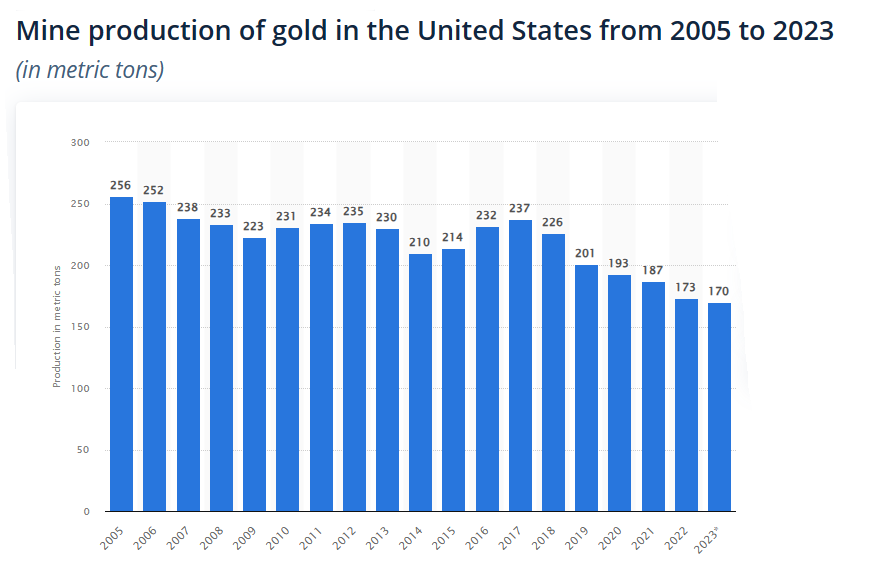

Le développement le plus significatif du côté de l’offre est la diminution de la production minière nouvelle. Comme le montre le graphique ci-dessous, la production minière d’or aux États-Unis diminue régulièrement depuis 2017.

Ces chiffres révèlent une baisse de 28 % sur sept ans, en même temps que les prix de l’or augmentaient et que les mineurs étaient motivés à augmenter leur production.

Cela ne signifie pas que le monde a atteint un « pic de l’or » (la production pourrait augmenter à l’avenir pour diverses raisons). Néanmoins, mes contacts dans la communauté minière rapportent constamment que l’or devient plus difficile à trouver et que la qualité du minerai nouvellement découvert est faible à moyenne dans le meilleur des cas.

Une production stable, toutes choses égales par ailleurs, a tendance à mettre un plancher sous les prix et à soutenir des prix plus élevés sur la base d’autres facteurs.

La demande

La demande est largement influencé par les banques centrales, les ETF, les fonds spéculatifs et les achats individuels. Les investisseurs institutionnels traditionnels ne sont pas de gros investisseurs dans l’or. Une grande partie de la demande des fonds spéculatifs se fait par le biais de dérivés tels que les contrats à terme sur l’or.

Les dérivés n’impliquent généralement pas la livraison physique d’or. Ils impliquent de l' »or papier » qui dépasse largement l’offre réelle d’or physique. C’est ce marché de l’or papier qui explique la volatilité sur le marché de l’or, et non l’or lui-même.

Pendant ce temps, la demande des banques centrales pour l’or a explosé, passant de moins de 100 tonnes métriques en 2010 à 1 100 tonnes métriques en 2022, soit une augmentation de 1 000 % en 12 ans. La demande d’or des banques centrales est restée forte en 2023, avec l’acquisition de 800 tonnes métriques jusqu’au 30 septembre.

Cela place la demande d’or des banques centrales sur la voie d’un nouveau record. Il n’y a aucun signe que cette demande ralentisse en 2024.

Dans l’ensemble, le tableau montre une offre stable et une demande croissante, principalement sous la forme d’achats officiels par les banques centrales.

Une leçon de mathématiques

Enfin, un peu de mathématiques élémentaires est utile pour comprendre comment le prix de l’or en dollars peut dépasser les 25 000 dollars l’once au cours des deux prochaines années. Pour ce faire, nous partirons d’un prix de référence de 2 000 dollars l’once (bien que l’or se situe depuis peu dans la fourchette des 2 300 dollars et qu’il n’y ait aucun signe de rechute vers le niveau de 2 000 dollars).

Mais pour nos besoins, restons simples.

Passer de 2 000 à 3 000 dollars l’once, c’est beaucoup. Il s’agit d’une augmentation de 50 % qui pourrait facilement prendre un an ou plus. Au-delà, un nouveau passage de 3 000 à 4 000 dollars représente une augmentation de 33 % : un autre rallye majeur. Un gain supplémentaire de 4 000 à 5 000 dollars l’once représente un gain supplémentaire de 25 %.

Mais remarquez le schéma. Chaque gain est de 1 000 dollars par once, mais le pourcentage d’augmentation passe de 50 % à 33 % puis à 25 %. Cela s’explique par le fait que le point de départ est plus élevé alors que le gain de 1 000 dollars est constant. Chaque saut de 1 000 dollars représente un gain en pourcentage plus petit (et plus facile) que le précédent.

Ce schéma se poursuit. Passer de 9 000 à 10 000 dollars l’once ne représente qu’un gain de 11 %. Passer de 14 000 à 15 000 dollars l’once ne représente qu’un gain de 7 %. L’or peut évoluer de 1 % en un seul jour de Bourse, parfois de 2 % ou plus.

À titre d’exemple extrême, un mouvement de 99 000 $ l’once à 100 000 $ l’once représente un mouvement d’environ 1 %. Ces bonds de 1 000 dollars deviennent encore plus faciles à réaliser à mesure que l’on s’approche du prix de l’or que j’ai calculé, à savoir 27 533 dollars.

En tant qu’investisseur, la leçon à retenir est qu’il faut acheter de l’or maintenant.

Au fur et à mesure que les prix augmentent, vous obtiendrez plus d’or pour votre argent au départ et des rendements élevés lorsque l’or remontera à partir d’une base plus basse. Vers la fin de la longue marche vers les 25 000 dollars l’once, vous obtiendrez des gains plus importants en dollars parce que vous aurez commencé avec plus d’or.

D’autres prendront le train en marche, mais vous aurez déjà un siège confortable.

Source : Daily Reckoning