L’or bénéficie de diverses sources de demande : en tant qu’investissement, actif de réserve, bijoux et composant technologique. Il est très liquide, n’est la responsabilité de personne, ne présente aucun risque de crédit et c’est un métal rare, préservant historiquement sa valeur au fil du temps.

Comment évaluer l’or pour un impact maximal sur un portefeuille d’investissement ?

L’or ne se conforme pas directement à la majorité des méthodes d’évaluation les plus courantes utilisées pour les actions ou les obligations. En l’absence de coupon ou de dividende, les modèles typiques basés sur les flux de trésorerie actualisés, les bénéfices attendus ou les ratios valeur comptable ont du mal à fournir une évaluation appropriée de la valeur sous-jacente de l’or. Cela a été l’occasion pour le World Gold Council de développer un système pour mieux comprendre l’évaluation de l’or.

Qu’est-ce que le Gold Valuation Framework (système d’évaluation de l’or) ?

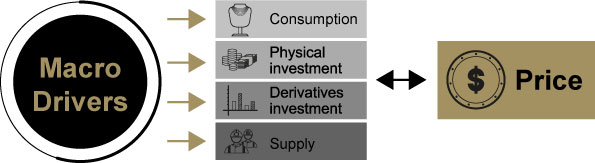

Le système GVF est une méthodologie qui permet aux investisseurs de comprendre les moteurs de l’offre et la demande d’or et, basé sur l’équilibre de marché, estimer leur impact sur la performance du prix. Le système GVF alimente l’outil Web, QaurumSM, qui permet aux utilisateurs d’évaluer la performance potentielle de l’or dans le cadre de scénarios macroéconomiques hypothétiques personnalisables fournis par Oxford Economics (1).

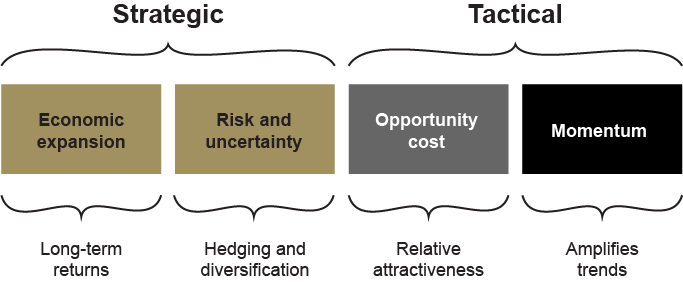

L’analyse montre que l’évolution du prix de l’or peut être expliquée par l’interaction de quatre facteurs clés :

- Croissance économique : les périodes de croissance sont très favorables à la joaillerie, à la technologie et à l’épargne à long terme

- Risque et incertitude : les ralentissements du marché stimulent souvent la demande d’investissement pour l’or en tant que valeur refuge

- Coût d’opportunité : le prix des actifs concurrents, notamment les obligations (via les taux d’intérêt) et les devises, influence l’attitude des investisseurs envers l’or

- Dynamique : les flux de capitaux, le positionnement et les tendances des prix peuvent stimuler ou freiner la performance de l’or.

Pour plus d’informations sur les moteurs long-terme et court-terme de l’or, consultez la rubrique data de Goldhub.com

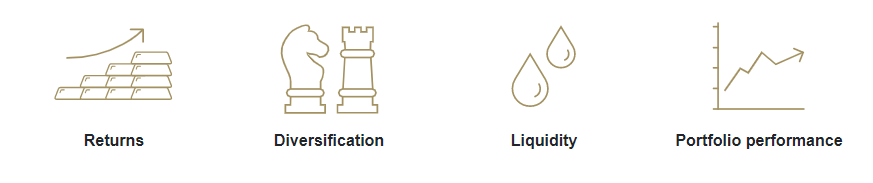

L’or peut améliorer un portefeuille de quatre manières principales :

L’inflation, les préoccupations liées à la chaîne d’approvisionnement et les incertitudes liées au COVID restent au premier plan pour les investisseurs en 2022

L’inflation a été un thème dominant dans le monde tout au long de l’année 2021 et reste un élément clé dans les décisions des investisseurs en 2022. Alors que de nombreuses banques centrales estimaient que la hausse des niveaux d’inflation était temporaire en raison de l’impact du COVID au cours de la première partie de 2021, ce consensus a évolué lors de la dernière partie de l’année. Certaines banques centrales reconnaissent désormais que l’inflation est là pour durer plus longtemps et elles devraient relever leurs taux en 2022. À l’inverse, la BCE et des pays tels que la Chine et l’Inde devraient poursuivre leurs politiques accommodantes. (cf les perspectives pour l’or en 2022.)

Pendant ce temps, les goulots d’étranglement de la chaîne d’approvisionnement causés par la pandémie ne se sont pas complètement dissipés. Il est vrai que les gouvernements se sont montrés réticents à répondre au récent pic de cas de COVID par des mesures officielles de fermeture telles que celles qui ont perturbé la croissance économique au cours des deux dernières années, mais de nouveaux variants pourraient les faire changer d’avis, et une résurgence de la perturbation de la chaîne d’approvisionnement – dans de multiples secteurs, de la technologie au transport maritime, pourraient avoir un impact négatif sur la croissance économique et créer une pression inflationniste supplémentaire.

Alors que le marché s’attend à des hausses de taux et à un dollar américain fort – ce qui est négatif pour la performance du prix de l’or – les taux réels et nominaux devraient rester à des niveaux historiquement bas.

L’analyse montre que l’or a bien performé durant les cycles de hausses de taux des banques centrales et il a été une couverture efficace contre l’inflation. Si on ajoute cela à une forte demande de bijoux et des banques centrales, ainsi qu’au potentiel de volatilité du marché dans un monde en pleine évolution, la justification stratégique de l’or dans un portefeuille – en particulier en tant que couverture de portefeuille – reste convaincante.

Les considérations environnementales, sociales et de gouvernance

Lors des dernières années, les investisseurs ont pris de plus en plus en compte les considérations environnementales, sociales et de gouvernance (ESG) dans le cadre de leur processus d’investissement. Par exemple, dans une enquête MSCI auprès de 200 investisseurs institutionnels gérant environ 18 000 milliards $, 73 % prévoyaient d’augmenter leurs investissements ESG en 2021 (2) et dans une enquête de Morgan Stanley auprès de 800 investisseurs individuels américains en octobre 2021, 79 % souhaitaient donner la priorité aux investissements durables (3). Cette importance grandissante accordée à l’ESG reflète la pression croissante exercée sur les entreprises pour qu’elles surveillent et gèrent activement les risques ESG. Cela soutient également la position selon laquelle une bonne performance ESG peut conduire à une meilleure performance financière à long terme (4). La transition vers une plus grande intégration des objectifs ESG dans les stratégies d’investissement a des implications importantes pour l’or, dont les investisseurs s’attendent à ce qu’il ait été produit de manière responsable, et qui peut jouer un rôle dans le soutien des objectifs ESG et la gestion des risques associés au sein d’un portefeuille. (Focus 2 : l’or, en tant que placement ESG) (5)

La pertinence accrue de l’or

Les investisseurs institutionnels (6) ont adopté des alternatives aux investissements traditionnels tels que les actions et les obligations en quête de diversification et de rendements corrigés du risque plus élevés. Par exemple, la part des actifs non traditionnels parmi les fonds de pension mondiaux, tels que les fonds spéculatifs, les fonds de capital-investissement ou les matières premières, est passée de 7 % en 1998 à 26 % en 2020 – ce chiffre est de 30 % aux États-Unis. (7)

Les allocations d’or ont bénéficié de cette évolution. Les investisseurs reconnaissent de plus en plus l’or comme un investissement classique ; la demande mondiale d’investissement a augmenté en moyenne de 15 % par an depuis 2001 et le prix de l’or a été quasiment multiplié par 7 sur la même période. (8)

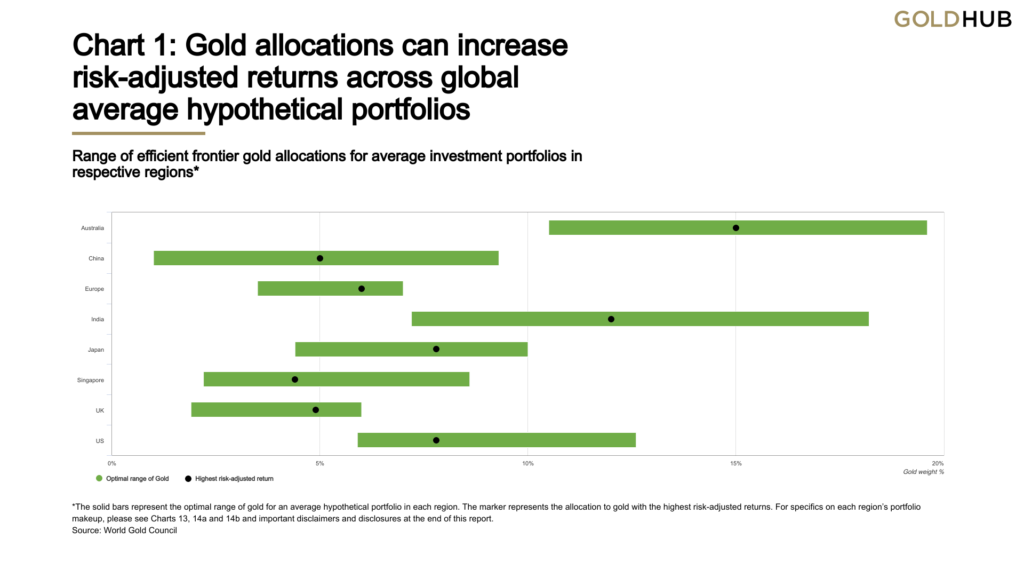

« Notre analyse montre qu’ajouter entre 4 % et 15 % d’or à des portefeuilles hypothétiques moyens au cours de la dernière décennie, en fonction de la composition et de la région, aurait augmenté les rendements ajustés au risque.(9) »

Graphique 1 : Les allocations d’or peuvent augmenter les rendements corrigés du risque dans les portefeuilles hypothétiques moyens mondiaux.

Fourchette des allocations d’or à la frontière efficiente pour les portefeuilles d’investissement moyens dans les régions respectives*.

Sources : World Gold Council

*Les barres vertes représentent la fourchette optimale d’or pour un portefeuille hypothétique moyen dans chaque région. Le marqueur représente l’allocation à l’or avec les rendements ajustés au risque les plus élevés. Pour plus de détails sur la composition des portefeuilles de chaque région, veuillez consulter les graphiques 13, 14a et 14b et les avertissements et divulgations importants à la fin de ce rapport.

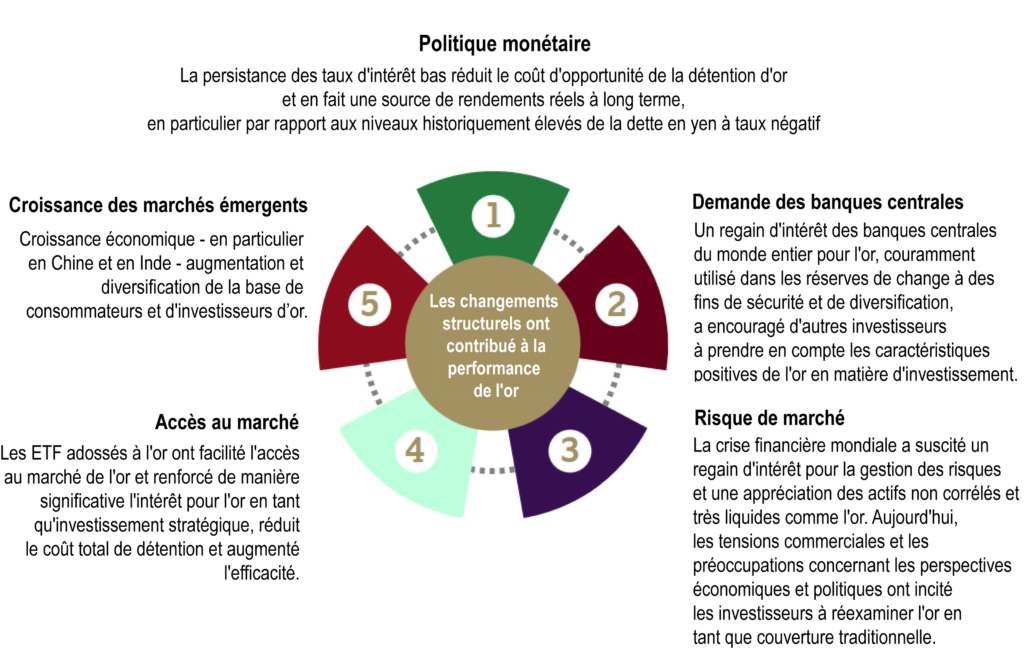

La performance de l’or a été forte au cours des dernières décennies, soutenue par des changements structurels clés

Sources: World Gold Council

Source : Gold Hub (World Gold Council)